(増値税に関する参考記事:増値税について、税制計算について)

今回の税制改革には、以下は変更点になります。

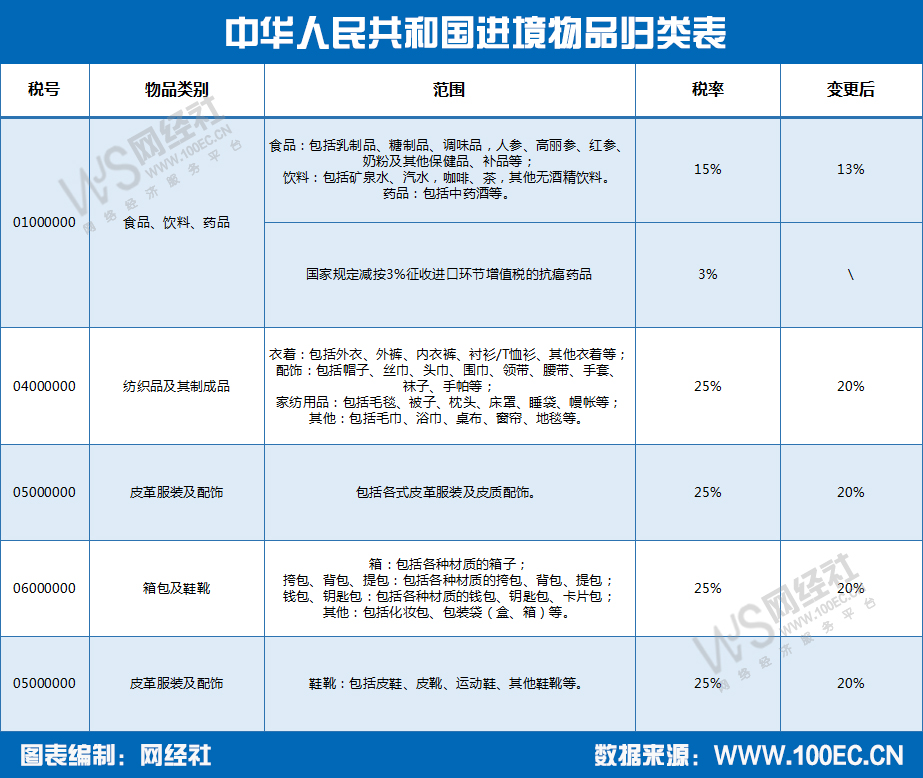

1、増値税は本来16%だった税率は13%に、10%だったものは9%に変更される。※CLIPsの業務に関わる大きいなポイントです。

2、農産物の購入に際し、本来10%の控除率だった品目は9%に変更される。また、従来の13%税率が適用された生産物や加工品を使用した農産物を購入した場合、控除率は10%に調整された上で、税額が計算される。

3、本来16%の税率が適用され、輸出税還付率(輸出に関わる仕入れ増値税の還付)も16%適用されていた輸出品に関しては、還付率を13%に変更する。また、本来10%の税率で、同じく10%の輸出税還付率が適用されていた輸出品や越境課税行為に対しては、還付率を9%に変更する。

4、海外旅行者の購入品に対する税金の払い戻しに関して、13%の税率が適用されていたものは還付率が11%に、9%だったものは8%に変更する。

※2019年6月30日以前に、税率調整前に徴収された増値税に関しては、そのまま調整前の還付率を適用。税金還付率の適用日時は、領収書の発行日時を参照する。

5、2019年4月1日から、「営業税から増値税へ変更する試験運行に関する規定」(財政部税務総局36号)の第一条(4)第一項、第二条(1)第一項の履行が終了する。これを受けて、不動産または建設中の不動産を保有する納税者は、2年間仕入税額控除を得られないことになった。これ以前に控除のされていない仕入税額に関しては、2019年4月より売上税額から控除する。

6、納税者が国内旅客運送(飛行機など)を利用する場合、その収入税額は売上税額の中から控除できる。増値税専用の領収書(增值税专用发票)を未取得の納税者に関して、以下の規定で収入税額を確定する。

・電子領収書を取得している者は、領収書条に記載された税額

・旅客情報が明確な航空会社発行の領収書(航空运输电子客票行程单)の取得者は[航空旅客輸送の収入税額=(航空費+燃料サーチャージ)/ (1+9%) * 9%]

上記の公式に則り収入税額を計算する

・旅客情報が明確な鉄道のチケットの取得者は[鉄道旅客輸送収入税額=チケット上の金額 / (1+9%) * 9%]

上記の公式に則り収入税額を計算する・旅客情報が明確な公共道路や水路など、その他の輸送サービスのチケットの取得者は

[その他の旅客輸送収入税額=チケット上の金額 / (1+3%) * 3%]

上記の公式に則り収入税額を計算する

7、2019年4月1日から2021年12月31日まで、製造業や生活サービス業に従事する納税者は、当期の控除可能な収入税額を10%加算し、その上で納税額を減額することができる。尚、当規定における製造業・生活サービス業の納税者とは、郵便サービス業・電子通信サービス業、現代サービス業、生活サービス業における売上額が、全体の売り上げの50%以上の比重がある納税者のことを指す。

8、2019年4月1日から、増値税の期末過払い税額還付制度が試行される。尚、以下の条件を満たす納税者は、主管の税務機関にて過払い税額の増額控除を申請できる。

最新情報をお届けします

Twitter でbizchinablogをフォローしよう!

Follow @bizchinablog

コメントはこちら